Омск

Омск

Пресс-центр

Комментарий Надежды Мазеповой для блога «ПланФакт»

Как организовать учет движения денежных средств

Вадим занимается ремонтом квартир и офисов: у него есть дизайнер интерьера, бригада рабочих и оборудование. Ремонты ведутся с материалами заказчика, поэтому свои деньги он вкладывает только в оборудование и зарплату. Частные клиенты платят наличными или переводят деньги на карту, а компании оплачивают по безналу, иногда через несколько месяцев после завершения работ. Сотрудники в штате получают зарплату на карты, но периодически приходится нанимать людей и платить им наличными. В итоге в бизнесе Вадима вращается много денег, приходится то переводить их со счета на карту, то вносить на счет наличные… На эту суету тратится много времени, а еще Вадим даже не знает, сколько он получает, сколько тратит и сколько у него средств в текущий момент.

Учет движения денежных средств позволяет видеть общую картину бизнеса. И начинать его лучше с одноименного отчета. Шаблон отчета о движении денежных средств (ОДДС) можно бесплатно скачать на нашем сайте. Как заполнить и вести ОДДС? Разбираемся по шагам.

Самый простой вариант отчета выглядит так:

| Остаток на начало периода | 100 000₽ |

| Поступило | 20 000₽ |

| Выплатили | 30 000₽ |

| Суммарный поток | – 10 000₽ |

| Остаток на конец периода | 90 000₽ |

Он не показывает, откуда пришли деньги и на что они потрачены, но собственник хотя бы видит, увеличилось количество денег в компании или уменьшилось.

Владимир Вершинин, учредитель и директор по продажам сети офисов юридическо-бухгалтерского обслуживания бизнеса:

«В нашей компании есть убеждение, что успешное ведение бизнеса невозможно без учета движения денежных средств. Нам наиболее комфортно вести его в виде таблицы в Google документах. В каждом нашем офисе есть файл, в котором ведут учет сотрудники нашей компании. В конце дня ответственный сотрудник переносит все данные в общий отчет, где видно все финансовые операции компании как на ладони. Благодаря ОДДС нашему руководству проще контролировать сотрудников, «видеть» финансовые возможности компании и планировать реализацию денег фирмы, а еще ведение учета препятствует хищениям денег среди сотрудников компании»

Создаем учетные статьи

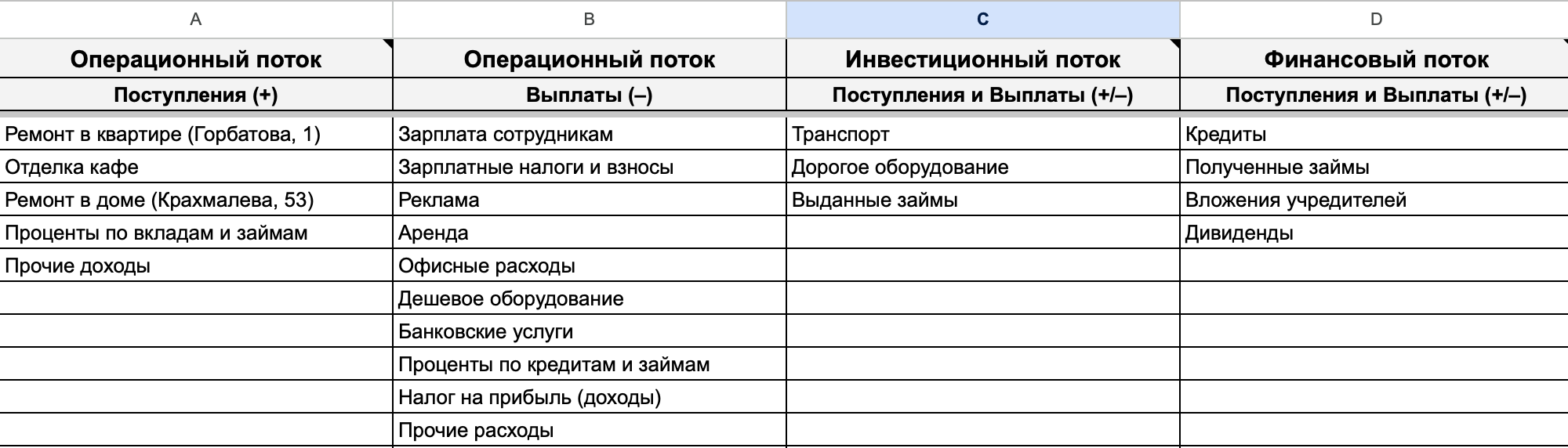

Денежный поток в ОДДС делят на три части: операционный, инвестиционный и финансовый.

1. Операционный денежный поток включает поступления от продажи товаров и оказания услуг и выплаты на основную деятельность. Это регулярные платежи, которые формируют бизнес, их периодичность может быть любой.

В случае с бизнесом Вадима это поступления, который он получает от ремонта квартир, и траты, без которых его деятельность была бы невозможна: зарплаты сотрудников, налоги, покупка расходников, реклама.

Именно по этому денежному потоку можно судить о том, что больше — поступления или траты бизнеса.

2. Инвестиционный поток включает покупку и продажу активов: дорогого оборудования, недвижимости, земли, иными словами, капитальные затраты. Также тут учитываются деньги, вложенные в банковские депозиты. Это нерегулярные платежи, связанные с длительными и дорогостоящими вложениями.

«По умолчанию» дорогим оборудованием считается то, что стоит больше 100 тысяч рублей. Но компания этот критерий в управленческом учете может определить самостоятельно. Для какого-то бизнеса это будет компьютер за 20 тысяч рублей, для какого-то — станок за два миллиона.

Если Вадим покупает дорогое оборудование, он вносит его стоимость в этот раздел.

3. Финансовый поток включает кредиты и займы, а также выплаты по ним. Это регулярные и нерегулярные платежи, которые связаны с заемными деньгами, а также вложениями учредителей и выплатой дивидендов.

Если Вадим возьмет кредит, то его сумма отобразится в этом разделе ОДДС.

В здоровом бизнесе денежный поток положительный. Если идет развитие бизнеса, то финансирование инвестиционного потока за счет финансового абсолютно нормально. В устойчивом бизнесе долги по кредитам (финансовый поток) гасятся за счет операционного потока.

Разделение на эти потоки позволяет увидеть более точную картину. Например, на начало месяца у Вадима было 100 тысяч рублей, он купил шлифовальную машинку за 30 тысяч, в конце месяца осталось 70 тысяч рублей. Говорит ли это о том, что у компании появился убыток? Нет, просто были произведены инвестиции в оборудование.

А вот если в операционном потоке поступления составили один миллион рублей, а выплаты — полтора, речь идет об убытке. Нужно внимательнее рассмотреть структуру трат и поступлений, чтобы понять, почему так получилось. Ситуация может быть штатной — расходы компании и оплата покупателя рассинхронизированы во времени, а может говорить о проблемах в бизнесе. Но предположим, в этот же период был взят кредит в полмиллиона рублей. Без разделения финансового и операционного потока могло создаться ощущение, что компания сработала «в ноль». Но нет — кредит просто закрыл просадку в доходах.

Татьяна Смольянинова, предприниматель, автор программы «Финансовый компас»:

«Мой подход к бизнесу делится на «до» и «после» внедрения учета денежных средств. Отчет о движении денежных средств сказал мне, где деньги, когда я могу планировать вывод, а когда мне придется пополнять денежный поток.

С 2014 по 2020 год я управляла собственной ивент-компанией. Нашими клиентами были госзаказчики и крупные корпорации, которые привыкли платить после оказания услуги. Чтобы организовать один проект необходимо было вложиться в него на порядка 30-60 % от его стоимости по контракту. Проекты были разной длительности. Планировать финансы на коленке уже не получалось. Я пошла учиться на MBA и почти сразу внедрила управленческий учет движения денежных средств. Бизнес рос очень быстро. Самый резкий скачок выручки был в 2018 году: за год оборот возрос х10. Я сама вкладывалась и брала кредитные продукты для пополнения оборотных средств.

Каждый владелец сам отвечает за порядок в его бизнесе и работающая управленческая отчетность — это показатель порядка в бизнесе и в голове владельца»

В отчете, который мы подготовили, потоки уже разделены, достаточно скорректировать статьи поступлений и выплат относительно своего бизнеса. Так Вадим разделил поступления по разным объектам:

Для формирования отчета статьи расходов лучше объединять. Строчки «Реклама» достаточно, не обязательно дробить ее на рекламу в социальных сетях, контекстную и рекламу по радио. Это облегчит ведение отчета.

Вносим начальные остатки на счетах

На этом этапе нужно посчитать все деньги на счетах, банковских карточках, которые относятся к бизнесу, наличные в кассе и в сейфе. Суммы вносятся в отчет и дальше таблица сама считает, сколько денег остается после платежей.

Остатки после операций и фактические остатки на счетах нужно периодически сверять. Лучше делать это ежедневно. Так можно быстро обнаружить ошибки и неточности в учете.

Перемещения между счетами не влияют на сумму остатка. Если внесли наличные на расчетный счет, сумма денег на всех счетах остается неизменным. Но вот комиссию банка нужно будет отразить как «Банковские услуги».

Сергей Гебель, генеральный директор юридической компании «Гебель и партнеры»:

«Удобство и универсальность отчета о движении денежных средств обусловлены следующими факторами:

анализ денежных потоков не зависит от учетной политики и не содержит ряда ограничений, свойственных другим формам бухгалтерской отчетности;

отчет о движении денежных средств не просто показывает имеющиеся денежные потоки, но и отображает какие действия стали причиной их притока или оттока.

Информация, полученная из данных отчета, может стать эффективным инструментом для планирования и прогнозирования финансовых потоков. На основе этих данных можно не только формировать бюджеты, но и составлять определенные финансовые прогнозы»

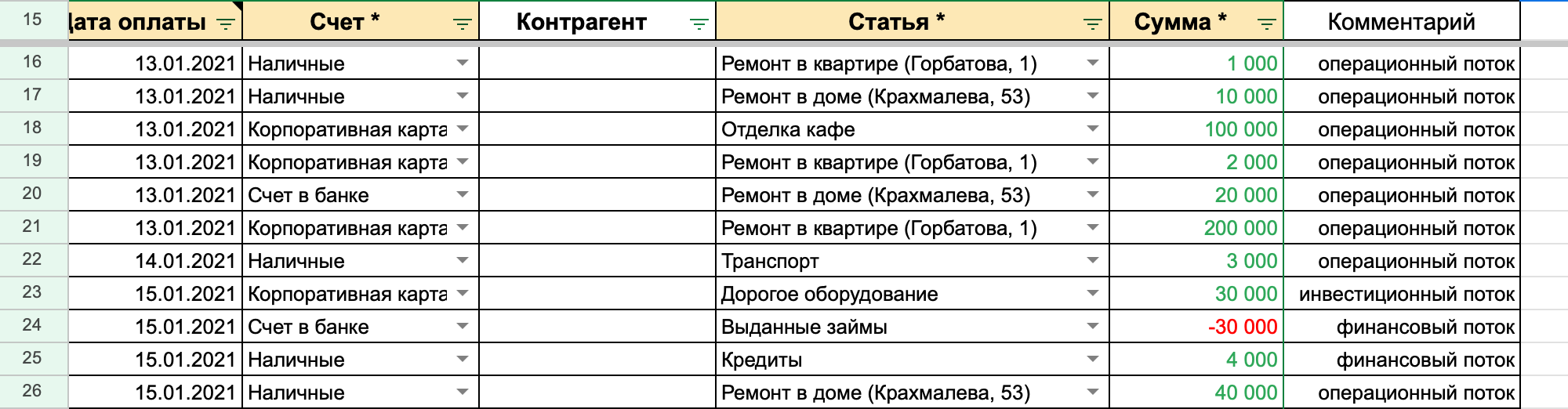

Регулярно вносим платежи

В отчете поступления и выплаты фиксируются по факту оплаты.

Один раз заполнить ОДДС и получить полную картину учета денежных средств в компании невозможно. Платежи нужно вносить регулярно, лучше ежедневно. Так у собственника будет представление о том, как живет его бизнес.

Все выплаты и поступления вносятся в отчет по факту, остатки считаются автоматически.

За ведение таблицы можно (и нужно) назначить ответственного, тогда, в случае расхождения данных и остатков, можно будет получить у него информацию.

Надежда Мазепова, руководитель финансово-экономического направления в консалтинговой компании «Лексфорт»:

«Анализ ОДДС прямым способом показывает, сколько денег поступило в компании от операционной, финансовой и инвестиционной деятельности и на какие статьи данные денежные средства были использованы. Максимально эффективно работать с данным отчетом через построение системы бюджетирования. Такой подход к работе с денежными потоками позволяет видеть заранее потребность в денежных средствах на период планирования, прогнозировать кассовые разрывы и предотвращать их, исключить нецелевое использование денежных средств в компании.

Анализ отчета косвенным методом позволяет видеть:

- за счет каких источников были осуществлены платежи в анализируемом периоде;

- куда были направлены денежные средства.

Подобного рода анализ позволяет более осознанно управлять денежными средствами и понимать текущее финансовое состояние компании»

Формируем отчет и контролируем его

Как контролировать отчет о движении денежных средств:

- остатки по счетам в отчете сверяются с реальными остатками на счетах; если они совпадают, внесены все платежи;

- распределить платежи по статьям: нераспределенных платежей быть не должно, в шаблоне они подсвечиваются.

Если же собственник поймет, что учет движения денежных средств даже в таком простом отчете улучшает работу его бизнеса, он может перейти на более «продвинутую» версию учета, в сервисе «ПланФакт». В нем сразу три основных отчета (отчет о движении денежных средств, отчет о прибылях и убытках и балансовый отчет) собственника формируются сами, на основе внесенных платежей и поступлений, и позволяют увидеть более полную картину учета.

Георгий Павленко, специалист по финансовому планированию:

«Отчет ДДС — это то же самое, что и отчет о том, сколько вы потратили на свою любимую еду или сколько денег осталось у вас после того, как вы заправились. Но он не показывает вашу прибыль — он отражает только то, что вы по факту потратили и заработали.В любом случае, ключевая ценность этого отчета в двух параметрах:

- он показывает детальное движение денег и их динамику по каждой статье;

- он показывает ваш денежный поток.

ОДДС помогает лучше понять, как идут дела в бизнесе. И если вы его еще не используете, то пора начинать. Но не забывайте, что важно анализировать его в связке с другими финансовыми отчетами, чтобы получить полную картину о финансовом состоянии бизнеса. ДДС и ОПиУ — это минимально необходимый набор. Только вместе они дают полную картину о том, каким образом компания зарабатывает деньги, как их тратит и на что»

Зачем компании учет движения денежных средств

- Собственник видит свой бизнес в разрезе операционной, финансовой и инвестиционной деятельности. Это помогает понять — не латает ли бизнес дыры кредитами, вызвано ли отсутствие денег нерациональными тратами или наоборот — бизнес прирастает за счет покупки нового оборудования и инвестиций в развитие.

- У собственника есть понимание, сколько у него денег. Это может облегчить принятие управленческих решений. Очевидно, что если на расчетном счету лежат деньги на выплату зарплаты, тратить их на закупку не стоит. Но информация о всех счетах, собранная в одном месте, дает определенность. растет ли поток

- Отчет дает картину, сколько и откуда денег получил бизнес и на что эти деньги потратил. Проблема многих бизнесменов заключается в том, что деньги постоянно приходят и уходят, вроде бы, что-то прибавляется, а сколько и за счет чего — непонятно. Учет движения денежных средств позволяет увидеть реальную картину.

- ОДДС объединяет все платежи в одном месте, собственник в любой момент видит остатки на счетах, размер каждого денежного потока. Отчет помогает оценить, хватит ли денег на будущие платежи.

Резюмируем

Отчет о движении денежных средств не поможет посчитать прибыль или убыток. Он учитывает денежные потоки бизнеса, которые рассматривает в разрезе операционной, инвестиционной и финансовой деятельности. Этот отчет может быть первым шагом для компании, которая только начинает вести учет денежных средств.

Статья доступна по ссылке.

Смотрите также

-

Дмитрий БАЯНОВ, «Лексфорт»: «Влияние причин банкротства компании на субсидиарную ответственность контролирующих лиц»

26 апреля 2024

-

Дмитрий БАЯНОВ, «Лексфорт»: «Субсидиарная ответственность за перевод бизнеса на другое юридическое лицо»

25 апреля 2024

-

Экономически обоснованный план как индульгенция от субсидиарной ответственности

05 апреля 2024

-

Недооценка резервов при кредитовании как основание ответственности менеджмента банка в процедуре банкротства

02 апреля 2024

-

Верховный Суд РФ напомнил правила предложения и утверждения кандидатуры арбитражного управляющего

19 марта 2024

-

Верховный Суд защитил права гарантирующего поставщика путем привлечения к субсидиарной ответственности собственника имущества автономного учреждения

04 марта 2024

-

Что такое финансовая отчетность компании

27 февраля 2024

-

Верховный Суд: в ситуации корпоративного конфликта лица не должны подменять предусмотренные законом средства защиты прав исками об оспаривании платежей

15 февраля 2024

-

Верховный Суд указал на возможность взыскания арбитражным управляющим расходов на оплату услуг представителя с заявителя по жалобе в Росреестр

13 февраля 2024

-

Квалификация действий по сальдированию в качестве сделки с предпочтением: правовая позиция ВС РФ

09 февраля 2024

-

Как доказать создание «центра убытков» и «центра прибыли» в группе компаний?

07 февраля 2024

-

ВС РФ обозначил особенности взыскания долга в период действия моратория на банкротство

29 декабря 2023

-

ВС РФ: понижение цены, сопровождающееся нерассмотрением реальных заявок, противоречит самой сути торгов в банкротстве

21 декабря 2023

-

Верховный Суд о равной защите права на жилище всех граждан-пайщиков ЖСК-банкрота

14 декабря 2023

-

Основания оспаривания сделок в делах о банкротстве

29 ноября 2023

-

Комментарий Егора Белова для информационного юридического портала Сфера

17 ноября 2023

-

По каким основаниям суды признают решения собраний кредиторов недействительными?

08 ноября 2023

-

Права контролирующих должника лиц на участие в процессах, влияю щих на их привлечение к субсидиарной ответственности

27 октября 2023

-

Верховный Суд указал, на что обратить внимание при взыскании неустойки с грузоотправителя за задержку вагона

26 октября 2023

-

Верховный Суд определил, какая редакция ФЗ «О несостоятельности (банкротстве)» подлежит применению в деле о банкротстве застройщика

21 октября 2023

-

Практика банкротства-2023: ключевые моменты дискуссии

10 октября 2023

-

Верховный Суд разъяснил условия приостановления срока исковой давности в случае соблюдения сторонами досудебного порядка урегулирования спора

28 сентября 2023

-

Комментарий Егора Белова для правового портала LEGAL BULLETIN

14 сентября 2023

-

Статья Мазеповой Надежды для журнала «Имущественные отношения в РФ»

30 августа 2023

-

Договор лизинга: ответы на важные вопросы

02 августа 2023

-

«Каждый проект – это вызов, что-то новое. Очень редко идет повторение, потому что к нам приходят со сложными задачами, которые штатный юрист решить не может»

28 июня 2023

-

9 согласий на обработку персональных данных

20 июня 2023

-

Семейное предпринимательство обсудили на Юрнеделе – 2023

09 июня 2023

-

Комментарий Егора Белова для журнала «Трудовые споры»

17 мая 2023

-

Комментарий Надежды Мазеповой для блога «ПланФакт»

05 мая 2023

-

Комментарий Егора Белова для проекта Комсомольской правды «Финансы»

25 апреля 2023

-

Как признать работника безвестно отсутствующим

19 апреля 2023

-

Комментарий Баянова Дмитрий для «PRO банкротство»

10 апреля 2023

-

Верховный суд разъяснил, как применять правила о заверениях об обстоятельствах при продаже бизнеса

10 апреля 2023

-

Взыскание судебных расходов в арбитражном процессе

04 апреля 2023

-

Резидентство в «Сколково»: как получить, какие преимущества дает

07 марта 2023

-

Объективность причин банкротства как основание для отказа в привлечении к субсидиарной ответственности

07 марта 2023

-

Когда суд откажет гражданину-банкроту в освобождении от долгов

06 марта 2023

-

ВС РФ не позволил применить норму КоАП об обратной силе поправок, смягчающих ответственность в споре об административных штрафах для ИП

10 февраля 2023

-

Сомнительная дебиторка влечет убытки: директора накажут за пропуск сроков исковой давности!

10 февраля 2023

-

7 ответов на кадровые вопросы по мобилизованным

10 февраля 2023

-

Верховный суд объяснил, что подсудность спора определяется исходя из всей истребуемой суммы, а не из отдельных ее частей

27 января 2023

-

Трудовые отношения при банкротстве работодателя

23 января 2023

-

Требования залогодержателей при банкротстве залогодателей: главные позиции из нового Обзора практики ВС РФ

18 января 2023

-

Исключение акционера из общества

09 января 2023

-

Верховный суд запретил взыскивать судебные расходы, превышающие цену иска

27 декабря 2022

-

Выявление причин банкротства как ключевого фактора при привлечении к субсидиарке

20 декабря 2022

-

Как привлечь к субсидиарке лиц, контролирующих исключенную из ЕГРЮЛ компанию?

20 декабря 2022

-

Наследование субсидиарной ответственности контролирующих должника лиц

30 ноября 2022

-

Как стать ИТ-компанией и на какие льготы можно рассчитывать

29 ноября 2022

-

Бенефициар навредил компании. Базовые элементы, которые помогут взыскать ущерб без банкротства

23 ноября 2022

-

ВС РФ указал, когда заказчик не должен компенсировать убытки подрядчику

23 ноября 2022

-

Финансово-экономическая экспертиза в делах о субсидиарной ответственности

17 ноября 2022

-

ПФР и ФСС РФ объединяются. К чему готовиться работодателям

02 ноября 2022

-

ВС РФ: кредитор имеет право на установление его требований как в деле о банкротстве основного должника, так и поручителя

24 октября 2022

-

Материалы уголовного дела как доказательства в арбитражном и гражданском процессе

11 октября 2022

-

Обеспечительные меры в арбитражном процессе: на что обратить внимание

05 октября 2022

-

Пять советов добросовестному директору, которые снизят риск привлечения к субсидиарной ответственности

05 октября 2022

-

Верховный суд объяснил, что если сделка не причинила вреда кредиторам, то ее нельзя оспорить в рамках дела о банкротстве

28 сентября 2022

-

Обязательно ли предпринимателю регистрироваться в качестве оператора персональных данных, если у него нет сотрудников?

27 сентября 2022

-

Комментарий Екатерины Краецкой для блога План/Факт

23 сентября 2022

-

Контрагенты под ударом: оспаривание сделок должника, совершенных в преддверии банкротства

19 сентября 2022

-

Владислав Мельников: «Мораторий на банкротство – одним помогаем, другим вредим»

19 сентября 2022

-

Принудительная ликвидация ООО: возможные последствия для участников и директора

13 сентября 2022

-

Ценз на роскошь: когда у должника заберут единственное жилье

06 сентября 2022

-

Верховный суд указал, что нужно учитывать при определении размера морального вреда за незаконное уголовное преследование

05 сентября 2022

-

Комментарий Натальи Михеевой для NOVOSTROY

29 августа 2022

-

Субсидиарная ответственность «зеркальных» юридических лиц

16 августа 2022

-

Когда и кто может заблокировать банковский счет ИП или ООО?

29 июля 2022

-

Тенденции практики УФАС относительно включения сведений в РНП в условиях нового времени

20 июля 2022

-

Комментарий Егора Белова для медиа «OHLEBE.ru»

20 июля 2022

-

Выявление и оценка причин банкротства компании как ключевого фактора при привлечении к субсидиарной ответственности

08 июля 2022

-

Увольнение работников: простой, ликвидация, реорганизация

08 июля 2022

-

Ответственность за бездействие в банкротстве

08 июля 2022

-

Комментарий Натальи Михеевой для «Pressfeed.журнал»

06 июля 2022

-

Комментарий Екатерины Гурулевой для «Делопресс»

06 июля 2022

-

Комментарий Шолы Керимли для правового портала «Legal Bulletin»

04 июля 2022

-

Индексация присужденных сумм по ГПК и АПК РФ: изменения в законодательстве

28 июня 2022

-

Надежда Мазепова и Егор Белов о порядке контроля топ-менеджмента в статье для журнала «Корпоративный юрист»

28 июня 2022

-

Когда АО может не платить дивиденды?

16 июня 2022

-

Комментарий Натальи Михеевой для BanksToday

08 июня 2022

-

Уполномоченные представители работодателя

06 июня 2022

-

«Брошенные» компании: когда от субсидиарной ответственности не спасет исключение организации из ЕГРЮЛ?

01 июня 2022

-

Рамочный договор. Сокращаем документооборот

17 мая 2022

-

Существуют ли ограничения по времени или особенности оформления отпуска за свой счет?

16 мая 2022

-

Взыскание сверхнормативных потерь тепловой энергии при отсутствии приборов учета на границах разделения балансовой принадлежности, эксплуатационной ответственности тепловых сетей

06 мая 2022

-

САП хочет уйти из России

06 мая 2022

-

Объективно ли ваше банкротство: субсидиарка покажет!

26 апреля 2022

-

На что омичи могут потратить деньги, полученные в рамках социального контракта?

26 апреля 2022

-

Можно ли совмещать самозанятость и работу по найму?

25 апреля 2022

-

Советы по составлению рамочного договора

25 апреля 2022

-

Ответственность менеджмента банка при банкротстве

22 марта 2022

-

Екатерина Краецкая рассказала как оформить фактический доступ к работе в журнале “Кадровая служба”

17 февраля 2022

-

Как защитить репутацию и доказать распространение лживых сведений в суде?

08 февраля 2022

-

Комментарий Мазеповой Надежды для ресурса VC (крупнейшая в рунете платформа для предпринимателей и высококвалифицированных специалистов малых, средних и крупных компаний).

27 января 2022

-

Как взыскать проценты за пользование чужими денежными средствами

14 января 2022

-

В журнале «Корпоративный юрист» вышла статья Надежды Мазеповой «Экономически обоснованный план. Система защиты от субсидиарки»

14 января 2022

-

Комментарий Надежды Мазеповой для Блога План Факт

12 января 2022

-

8 изменений, вступающих в силу в начале 2022 года

14 декабря 2021

-

Нюансы трудовых отношений с совместителями

06 декабря 2021

-

Астрент: как рублем заставить должника исполнить неимущественное решение суда?

01 декабря 2021

-

Омский «Лексфорт» борется за победу в престижном рейтинге «Право.ру»

25 ноября 2021

-

“Amazon” будет контролировать своих водителей умными камерами.

08 сентября 2021

-

«Волна банкротств будет, и не только в России»

06 сентября 2021

-

Комментарий Марины Дячук о правовом статусе системы платежей “Webmoney”

25 августа 2021

-

Google не удалось оспорить в суде решение Роскомнадзора об ограничении доступа к роликам на Youtube

12 августа 2021

-

Переписка в WhatsApp может являться доказательством наличия договорных отноше…

26 июля 2021

-

Когда директор и участник ответят по долгам ликвидированного юридиче…

21 июля 2021

-

А вы подлежите привлечению к субсидиарной ответственности?

15 июля 2021

-

5 вопросов эксперту о финансово-правовых проблемах бизнеса

13 июля 2021

-

В каких случаях необходимо заключать письменный договор?

18 июня 2021

-

Субординация: как не оказаться последним в очереди к должнику?

28 апреля 2021

-

Наследники ответят по долгам бизнеса!

22 апреля 2021

-

Комментарий ведущего юриста компании «Лексфорт» Марины Дячук для журнала «Жилищное право»

25 ноября 2020

-

Комментарий Момзиковой Марины для журнала «Трудовое право».

27 октября 2020

-

Комментарий руководителя практики Руденко Натальи для журнала «Жилищное право».

09 октября 2020

-

«Комментарий Руденко Натальи для издания Жилищное право».

18 сентября 2020

-

Комментарий Главного юриста компании Егора Белова для «Право.ру»

09 сентября 2020

-

Как провести годовое собрание акционеров в период пандемии

24 августа 2020

-

Не дать затянуть процесс: правила, тенденции, приемы

11 августа 2020

-

Стоит ли прятаться за спиной номинального директора?

10 августа 2020

-

Астрент – необычный инструмент

16 июля 2020

-

Как на момент перехода с ЕНВД показать в расходы имеющийся товарный запас, зарплаты и расходы на ГСМ?

15 июля 2020

-

Банкротство «Холидея» и сибирский бизнес: неужели забрезжил рассвет?

02 июня 2020

-

«Ложка дегтя в бочке меда»?

30 апреля 2020

-

Нужно ли ИП платить налоги со средств, собранных через краудфандинг?

22 апреля 2020

-

Можно ли уволить работника по собственному желанию в период нерабочих дней до 30 апреля 2020 года?

16 апреля 2020

-

Юрист компании Лексфорт Марина Момзикова дала комментарий для «Адвокатской газеты»

08 апреля 2020

-

Бизнес в эпоху пандемии: никто не виноват, но что делать?

08 апреля 2020

-

Решения собраний участников ООО и ОАО должен удостоверять нотариус, даже если собственник один

02 марта 2020

-

Банкротство «Холидея» может поставить на колени весь сибирский бизнес

29 января 2020